Tuần này, thị trường tiền điện tử lại tỏ ra thờ ơ với các tin tức tiêu cực về một trong những nhà cung cấp stablecoin ( Đồng tiền ổn định giá) lớn nhất thị trường. Tether (USDT) được cho là đang bị Bộ Tư pháp Hoa Kỳ điều tra do cố tình đánh lừa bản chất kinh doanh của họ, họ bị cáo buộc là một ngân hàng bóng tối, tức là hoạt động kinh doanh giống như ngân hàng nhưng không xin giấy phép cũng như chịu các quy định kiểm soát của ngân hàng.

Đó không phải là tin tức mới và thị trường không phản ứng tiêu cực là điều có thể dự đoán được. Điều thú vị nằm ở chỗ tăng trưởng của USDT hoàn toàn bằng phẳng kể từ cuối tháng 5.

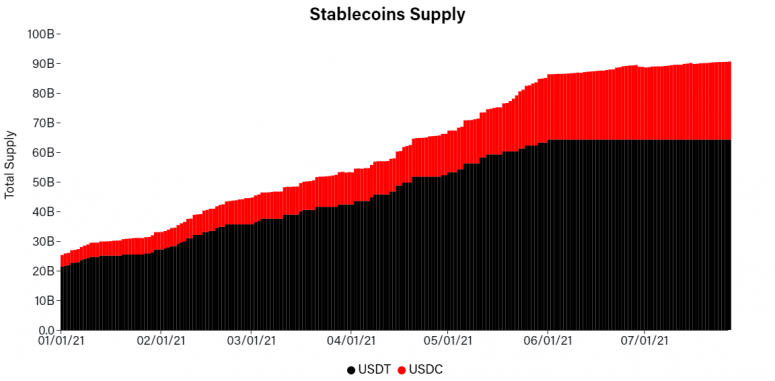

Biểu đồ trên thể hiện nguồn cung của USDT và USDC, stablecoin lớn thứ hai thị trường. Kể từ cuối tháng 5, nguồn cung của USDT đã bị mắc kẹt ở mức 64,3 tỷ đô la. Giai đoạn “sóng yên biển lặng” kéo dài 2 tháng là đáng chú ý đối với một loại tiền tệ đã tăng gấp 3 lần từ ngày 1/1 đến ngày 31/1.

USDT từ lâu đã bị cáo buộc thiếu sự đảm bảo bằng USD, thao túng thị trường bằng cách in tiền vô tội vạ. Tuy nhiên, có thể do các trader không tin tưởng hoặc không quan tâm, nhưng USDT phần lớn đã giữ chốt so với đô la Mỹ, ngay cả khi tài chính của nó bị nghi ngờ có vấn đề.

Nhưng, câu hỏi về khả năng thanh toán của USDT là một trong những điều quan trọng có tính hệ thống. USDT và các stablecoin khác đóng vai trò là quỹ thị trường tiền tệ trong thị trường tiền điện tử.

Ngoài ra, USDT có thể là một phần của kịch bản thị trường sụp đổ, trong đó USDT giảm giá đột ngột tràn vào thị trường gây ra sự cố giá Bitcoin hoặc tiền điện tử khác. Tuy nhiên, nó không có khả năng tác động hệ thống như khi quỹ thị trường tiền tệ Reserve Primary Fund của Lehman Brothers sụp đổ vào năm 2008 và tạo ra khủng hoảng kinh tế thế giới ngay sau đó. Sự kiện này đã kết thúc cuộc chạy đua trên tất cả các quỹ thị trường tiền tệ.

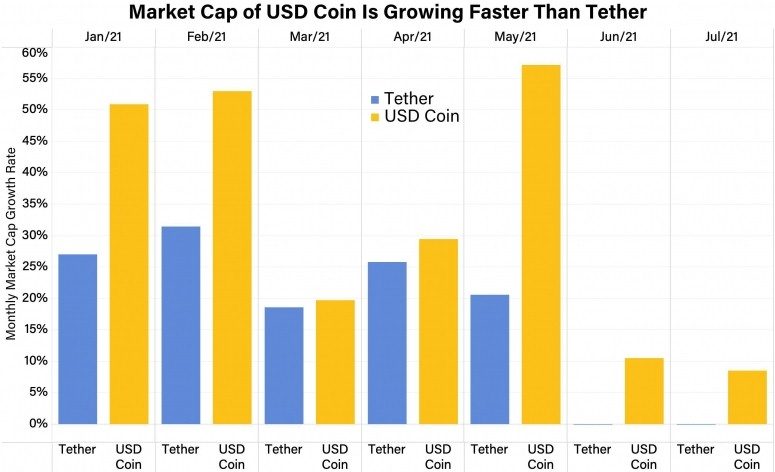

USDT khác với các stablecoin khác như USDC ở chỗ bị các nhà chức trách Hoa Kỳ trực tiếp giám sát chặt chẽ hơn và nó thậm chí còn khác nhiều hơn giữa chênh lệch của các quỹ thị trường tiền tệ. Ngay cả khi sự tăng trưởng của USDT chậm lại, và sau đó bị đình trệ, tăng trưởng của USDC vẫn tiếp tục tăng như biểu đồ dưới đây cho thấy.

Điều đó không phải do USDT đạt được sự an toàn tương đối của một stablecoin bị giám sát nhiều hơn, như việc duy trì nguồn cung 64,3 tỷ USDT. Có nhiều khả năng các nhà đầu tư mới không thể, hoặc sẽ không giao dịch bằng USDT, họ có thể là chuyên gia và tổ chức, đặc biệt là những người có trách nhiệm ủy thác cho các quỹ đầu tư.

Điều đó nhấn mạnh sự khác biệt hoàn toàn giữa USDT và USDC. USDT nằm trong tầm ngắm của các cơ quan quản lý Hoa Kỳ còn USDC thì không (ngoài việc tuân thủ thỏa thuận giải quyết với Văn phòng Tổng chưởng lý New York). Như vậy, chúng là các loại sản phẩm khác nhau, được những người dùng khác nhau ở những nơi khác nhau sử dụng. Vì thế, không nên cho rằng cuộc khủng hoảng niềm tin của các trader không sử dụng USDT sẽ lây lan sang stablecoin khác. Theo đó, USDT có thể không quan trọng về mặt hệ thống theo cách tương tự như quỹ thị trường tiền tệ của Lehman Brothers. Nhưng rủi ro USDT sụp đổ là một rủi ro hệ thống, nó vẫn có thể làm cho thị trường rung chuyển theo hướng không ai muốn cả.