Chốt phiên giao dịch 17/9, vốn hóa thị trường DGC đạt 24.265 tỷ đồng, tương ứng 1,05 tỷ USD, qua đó trở thành thành viên tiếp theo của câu lạc bộ vốn hóa tỷ đô trên sàn chứng khoán Việt.

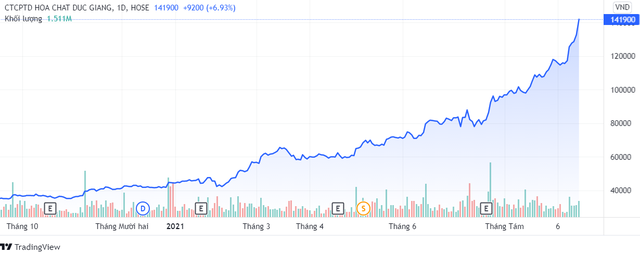

Sau khoảng thời gian giao dịch quanh vùng giá 20.000 đồng, cổ phiếu DGC của Tập đoàn Hóa chất Đức Giang bắt đầu đà tăng giá từ khoảng tháng 4/2020 bất chấp ảnh hưởng của dịch bệnh COVID-19. Chính thức trong phiên 10/8/2021, thị giá DGC ghi danh vào câu lạc bộ “3 chữ số” với giá đóng cửa đạt 101.700 đồng/cổ phiếu, đồng thời vẫn giữ vững đà tăng điểm đến thời điểm hiện tại.

Thống kê trong năm phiên gần nhất từ 10/9 đến 17/9, DGC tăng điểm 6 phiên liên tiếp trong đó có phiên 13/9 và 17/9 đã kịch trần. Chốt phiên 17/9, thị giá DGC đạt 141.900 đồng/cổ phiếu, tăng trưởng tới 219% so với đầu năm.

Với hơn 171 triệu cổ phiếu đang lưu hành, vốn hóa DGC tại mức giá này đã đạt 24.265 tỷ đồng, tương ứng 1,05 tỷ USD – đồng nghĩa với việc DGC đã là thành viên tiếp theo của câu lạc bộ vốn hóa tỷ đô trên sàn chứng khoán Việt.

chính thức gia nhập câu lạc bộ vốn hóa tỷ đô trên sàn chứng khoán - Ảnh 1.")

Mặc dù nhiều doanh nghiệp chịu áp lực bởi ảnh hưởng của làn sóng dịch bệnh thứ 4 trong khoảng thời gian từ quý 2 trở lại đây, song DGC lại có phần hưởng lợi khi hiệu suất sản xuất của Trung Quốc trong mảng photpho đã giảm một nửa so với 2020, từ đó thúc đẩy giá bán hóa chất của DGC tăng. Thống kê cho thấy, giá photpho vàng và axit photphotic nhiệt (TPA) đã tăng vọt lần lượt 70% và 36% từ đầu năm – mà chủ yếu là trong vài tháng vừa qua.

Theo đó, kết quả kinh doanh của DGC trong nửa đầu năm 2021 ghi nhận tăng trưởng mạnh mẽ. Doanh thu thuần tính riêng trong quý 2 vừa qua đạt 2.039 tỷ đồng, tăng 29% so với quý 2 năm ngoái. Kết quả, trừ các chi phí phát sinh, lãi ròng tăng 24% so với cùng kỳ lên gần 322 tỷ đồng.

Lũy kế 6 tháng đầu năm 2021 doanh thu thuần đạt 3.988 tỷ đồng, trong đó riêng doanh thu bán hàng xuất khẩu đạt 2.812 tỷ đồng, chiếm trên 70% tổng doanh thu, còn lại là hàng bán trong nước. Lợi nhuận sau thuế đạt 625 tỷ đồng, hoàn thành khoảng 57% chỉ tiêu lợi nhuận được giao cho cả năm.

chính thức gia nhập câu lạc bộ vốn hóa tỷ đô trên sàn chứng khoán - Ảnh 2.")

Trong báo cáo mới đây, Chứng khoán Bản Việt (VCSC) dự báo một triển vọng tươi sáng cho các sản phẩm photpho chế biến sâu của DGC, nhờ vào việc Trung Quốc cắt giảm sản lượng. DGC kỳ vọng sẽ chạy tối đa công suất các dây chuyền sản phẩm mới này sau khi đưa vào hoạt động vào cuối 2021 – đầu 2022.

VCSC tăng dự báo mục tiêu EV/EBITDA thêm khoảng 20% lên 8,5 lần và tăng dự báo EBITDA cốt lõi giai đoạn 2021-2023 (không bao gồm đóng góp từ mảng bất động sản) thêm 17%. Ngoài ra, giá bán trung bình (ASP) giai đoạn 2021-2023 (dựa trên hàm lượng photpho) cũng dự báo tăng thêm 12%