“Dự báo GDP tăng trưởng 2021 chỉ ở mức thấp sẽ tạo dư địa lớn cho sự bứt phá mạnh mẽ của năm 2022. Chứng khoán là nơi chú trọng vào giá trị tương lai hơn là hiện tại, do đó kỳ vọng đây sẽ là những tín hiệu khả quan cho diễn biến sắp tới của thị trường”, ông Lê Anh Tuấn cho biết

Đợt dịch COVID-19 lần thứ tư tại Việt Nam được đánh giá là đã tạo đỉnh và đang dần hạ nhiệt trong thời gian trở lại đây. Chính phủ đang xây dựng các kế hoạch tái mở cửa nền kinh tế và thiết lập trạng thái bình thường mới, nhằm khôi phục sản xuất và phục hồi tăng trưởng. Điều giới đầu tư đang quan tâm lúc này là những diễn biến tiếp theo của tình hình kinh tế vĩ mô và đặc biệt là sự vận động của thị trường chứng khoán trong bối cảnh “bình thường mới” của nền kinh tế.

Chia sẻ trong buổi tọa đàm trực tuyến mới đây, ông Lê Anh Tuấn- Giám đốc hoạch định chiến lược đầu tư Dragon Capital Việt Nam đã xây dựng kịch bản của kinh tế vĩ mô năm 2021, tiến tới năm 2022 đồng thời đưa ra khuyến nghị định hướng, chiến lược cho nhà đầu tư.

Cập nhật tình hình dịch bệnh, ông Lê Anh Tuấn cho biết điểm sáng là việc các tỉnh thành có diễn biến nặng nề nhất hiện đã đạt được độ phủ vaccine để dần nới lỏng giãn cách, hứa hẹn hoạt động dần bình thường trở lại. Ước tính đến khoảng tháng 3/2022, Việt Nam sẽ có tổng cộng 140 đến 150 triệu liều vaccine, nhờ vậy có thể nâng tỷ lệ bao phủ vaccine toàn dân lên mức 80%, trong đó 65-70% dân số sẽ được tiêm đủ 2 liều. Đây sẽ là điều kiện hoàn hảo để thúc đẩy mở cửa toàn bộ các hoạt động của nền kinh tế trong quý 1/2022.

“Điều cần lưu ý là sự thay đổi chiến lược từ “không có COVID” sang “sống chung với COVID. Dự báo hoạt động kinh tế sẽ bước vào giai đoạn bình thường mới từ tháng 10 và giỡ bỏ hoàn toàn giãn cách kể từ tháng 12/2021”, ông Tuấn cho biết.

Xét về ảnh hưởng của làn sóng dịch vừa qua theo từng lĩnh vực, các doanh nghiệp sản xuất ghi nhận sự phân hóa rõ rệt. Các ngành sử dụng vốn cao như linh kiện điện tử, hóa dầu, nhôm vẫn duy trì mức tăng trưởng lên tới 2 chữ số; đối lập với những doanh nghiệp có tỷ lệ sử dụng lao động cao như thủy sản, may mặc, đồ uống lại chịu ảnh hưởng nặng khi giảm 35-40% so với cùng kỳ. Trong khi đó, ngành dịch vụ đã chạm đáy về tăng tưởng trong nhiều năm qua, các chỉ số đo lường đều sụt giảm tới 50% so với thời điểm trước dịch.

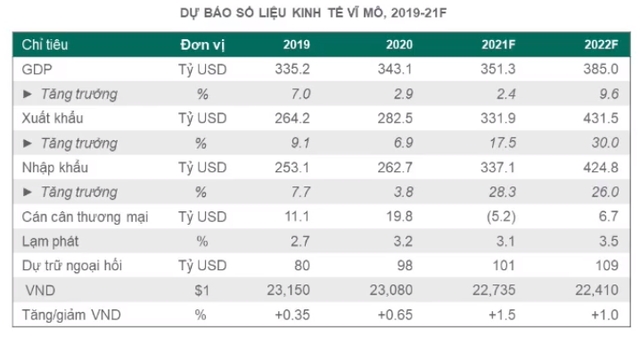

Dự phóng cho toàn bộ nền kinh tế, ông Tuấn cho rằng tăng trưởng GDP năm 2021 sẽ đạt mức khá khiêm tốn là 2,4% do những tỉnh thành đóng góp chính cho GDP cả nước đều đã phải thực hiện giãn cách trong một thời gian dài. Đến năm 2022, tăng trưởng GDP sẽ bứt phá hơn khi có thể đạt từ 8,5% – 9,6%.

Nguồn: Dragon Capital

“Thị trường chứng khoán đang ở mức định giá hấp dẫn, nhà đầu tư nên tham gia càng sớm càng tốt, càng đều càng tốt”

Việc VN-Index tạo đỉnh tại mốc 1.420 điểm đã gây ra tâm lý lo lắng cho nhà đầu tư về việc thị trường đã tăng quá “nóng”. Tuy nhiên, theo ông Tuấn trong đầu tư quan trọng không phải là đoán đỉnh đáy mà quan trọng là triển vọng trong dài hạn. Chứng khoán Việt Nam sau khoảng 1 thập kỷ tăng trưởng đã dần trở thành một kênh tích sản. Việc áp dụng eKYC gia tăng lượng lớn nhà đầu tư cá nhân cùng với môi trường lãi suất thấp sẽ tạo ra sự ổn định và tạo nền tảng vững chắc cho thị trường trong dài hạn.

Hiện tại thị trường chứng khoán Việt Nam đang có mức hiệu suất đầu tư vào khoảng 11,5% – cao hơn rất nhiều so với lãi suất tiết kiệm. Cụ thể, nếu đầu tư ngay đỉnh thị trường lúc tháng 3/2007 (thời điểm VN-Index đạt đỉnh 1.200 điểm), và mỗi tháng bỏ vào đầu tư 10 triệu đồng/tháng, thì 14 năm sau số tiền đã tăng lên tới 4 tỷ đồng, gấp hơn 3 lần tương ứng hiệu suất đầu tư lên đến 11,5% – cao hơn tiền gửi tiết kiệm, dù bắt đầu giải ngân ngay tại đỉnh.

Do vậy, ông Tuấn khuyến nghị nhà đầu tư về việc không cần quá chú trọng vào thời điểm tham gia thị trường, mà cần xét tới yếu tố thời gian và kỷ lục, cần đầu tư càng sớm càng tốt và càng đều càng tốt.

Ông Lê Anh Tuấn chia sẻ trong buổi tọa đàm trực tuyến (ảnh chụp màn hình)

Về mặt định giá, theo tính toán của Dragon Capital, thị trường chứng khoán năm 2021 sau khi hiệu chỉnh cho các các cổ phiếu trôi nổi có định giá khoảng 13,6 lần P/E, ứng với mức tăng trưởng lợi nhuận khoảng 41%. Tiến tới năm 2022, dựa trên kịch bản lợi nhuận tăng trưởng đạt 25%, khi đó hệ số P/E sẽ chỉ còn 10,8 lần. Đây được xem là con số tương đối thấp và khá hấp dẫn về mặt định giá.

“Dự báo GDP tăng trưởng 2021 chỉ ở mức thấp sẽ tạo dư địa lớn cho sự bứt phá mạnh mẽ của năm 2022. Chứng khoán là nơi chú trọng vào giá trị tương lai hơn là hiện tại, do đó kỳ vọng đây sẽ là những tín hiệu khả quan cho diễn biến sắp tới của thị trường”, chuyên gia đến từ Dragon Capital khẳng định thêm.

Nguồn: Dragon Capital